Segundo Pedro Guimaraes, a criação de contas digitais automáticas transformou a relação entre Estado, bancos públicos e cidadãos durante a crise sanitária, permitindo a inclusão de milhões sem deslocamentos às agências. A estratégia combinou tecnologia, governança e comunicação pública para viabilizar pagamentos e serviços com escala nacional e custos controlados.

O anúncio das medidas no Palácio do Planalto, com a participação do Presidente Jair Bolsonaro e de autoridades econômicas como Roberto Campos, Gustavo Montezano e o então Ministro Onyx Lorenzoni, alinhou prioridades e deu previsibilidade ao processo, reduzindo ruídos e acelerando entregas. Leia mais e entenda:

Criação de contas digitais automáticas: arquitetura, governança e escalabilidade

A abertura massiva de contas exigiu uma arquitetura tecnológica capaz de processar cadastros, validar identidades e creditar valores em prazos curtos. De acordo com Pedro Guimaraes, o coração do modelo foi a integração entre bases públicas, plataformas bancárias e aplicativos móveis, permitindo a geração automática de contas e a associação imediata a carteiras digitais. Esse desenho priorizou trilhas de usuário curtas, autenticação robusta e fluxos de contingência para picos de acesso.

A governança dos dados sustentou a escalabilidade. O uso de critérios objetivos de elegibilidade, a validação cruzada e rotinas de auditoria contínua mitigaram fraudes e revisões manuais desnecessárias. Indicadores de desempenho acompanharam tempo de processamento, taxa de falhas e capacidade de atendimento, alimentando ajustes quase em tempo real. Esse ciclo virtuoso de monitoramento e melhoria contínua evitou gargalos e permitiu correções de rota rápidas.

Inclusão financeira, KYC e segurança

A inclusão foi impulsionada pela simplificação radical do onboarding, com camadas de KYC que equilibraram rigor e praticidade. Triagens automatizadas, conferência documental guiada e checagens antifraude mantiveram o risco sob controle sem punir o usuário com exigências inviáveis em contexto de restrições sanitárias. A disposição lógica dos fluxos evitou retrabalho, enquanto tutoriais embutidos reduziram erros de preenchimento. Esse processo garantiu agilidade no acesso às contas digitais.

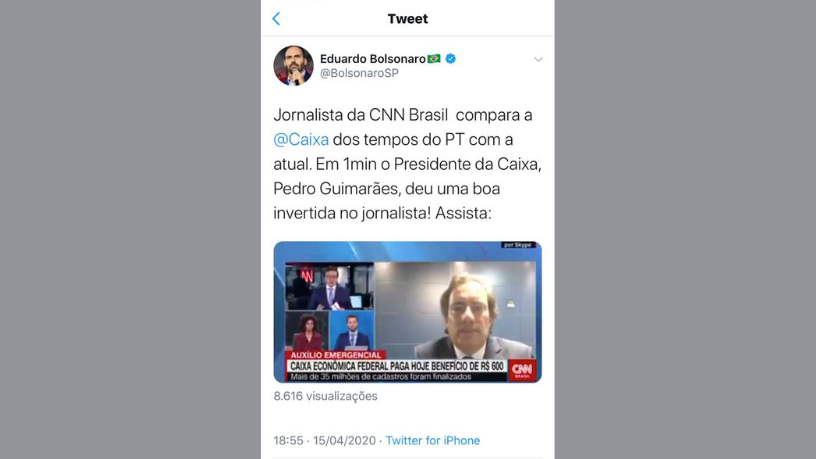

Para o cidadão, as contas digitais ampliaram a autonomia: pagar boletos, movimentar valores, realizar transferências e gerar códigos de saque sem cartão tornaram-se rotinas acessíveis pelo celular. Como elucida Pedro Guimaraes, esse ecossistema reduziu filas físicas e distribuiu a demanda por dia e horário, aliviando o atendimento presencial. A interoperabilidade com terminais de autoatendimento e lotéricas preservou alternativas para quem ainda precisava de suporte adicional.

Comunicação pública, operação e legado

A comunicação clara foi um pilar da execução. Calendários por lotes, orientações unificadas e coletivas de imprensa diminuíram incertezas, enquanto atualizações frequentes mantiveram a população informada sobre prazos, funcionalidades e boas práticas de segurança. Para Pedro Guimaraes, materiais explicativos em linguagem simples, passo a passo dentro dos aplicativos e mensagens de alerta contra golpes educaram o usuário no uso das ferramentas.

Na operação diária, modelos de suporte híbrido garantiram capilaridade: chatbots, centrais remotas e reforço de equipes presenciais absorveram picos, mantiveram SLAs e reduziram o tempo de espera. Métricas de satisfação e mapas de calor dos aplicativos orientaram melhorias de usabilidade, eliminando fricções e encurtando trajetórias comuns, como consulta de saldo e pagamentos recorrentes. O legado desse processo é estrutural: o país sai da crise com uma infraestrutura digital mais madura e canais financeiros acessíveis.

Por fim, a criação de contas digitais automáticas mostrou que é possível conciliar escala, controle e experiência do usuário quando tecnologia, governança e comunicação caminham juntas. Assim como frisa Pedro Guimaraes, esse modelo não foi um atalho temporário, mas um salto institucional: consolidou um padrão de execução pública mais transparente, mensurável e próximo do cidadão. O próximo passo é transformar esse avanço em plataforma permanente para novos serviços, ampliando inclusão, eficiência e confiança.

Autor: Nikolay Sokolov